编者按:

随着中国电子烟品牌加速走向全球,新兴市场已成为推动行业增长的新引擎。然而,全球化之路并非一帆风顺,诸多挑战悄然浮现。产品质量、税务合规以及合作信任的缺失,正成为品牌与海外经销商之间潜在的“隐雷”,随时可能引发纠纷,阻碍行业健康发展。

近期,2Firsts接到南非经销商A的求助,其与中国品牌方B因烟油含量和定金问题产生争议,且双方沟通不畅,导致合作陷入僵局。经销商A希望2Firsts能够协助其与品牌方B进行有效对接,化解矛盾。

由于信息有限,2Firsts无法独立评估各方提供信息的真实性和完整性,亦无法判断责任的划分。但该纠纷所反映的海外经销商与中国制造商的沟通与合作的问题值得思考和重视。基于此,2Firsts隐去了相关方的主体信息,仅将事件经过予以呈现。

【两个至上2Firsts】近日,两个至上2Firsts收到一封来自南非的电子烟经销商的电子邮件。这位自称是国内某电子烟品牌在南非代理商的经销商表示,其与该品牌的合作因产品质量问题和资金纠纷而陷入危机。

从客户投诉到承认虚标

邮件的发送者是一位来自南非的电子烟经销商,为保护其个人隐私,下文简称为经销商A,与其发生纠纷国内电子烟公司,下文简称品牌方B。

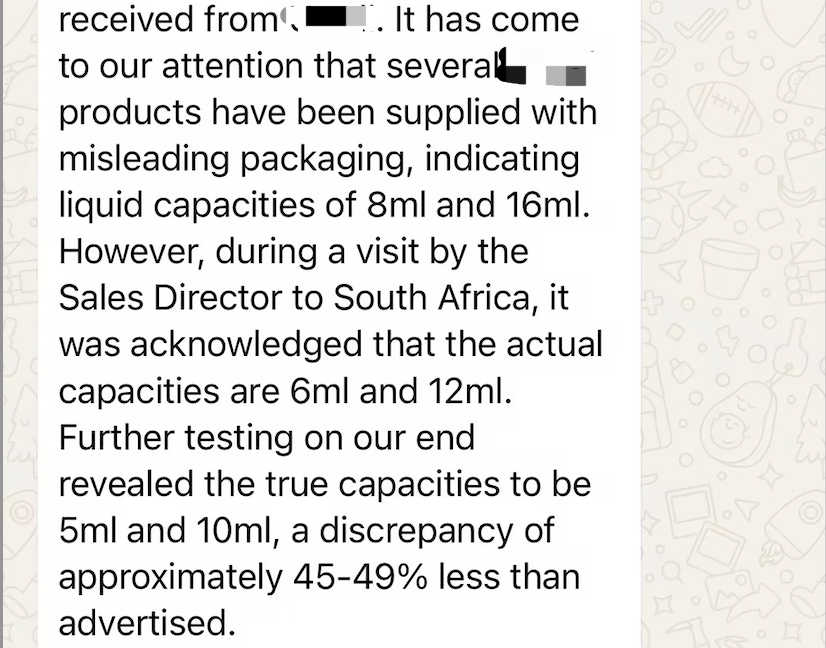

目前,该经销商的线上店铺主要销售4000口(8ml烟油)和8000口(16ml烟油)的两款电子烟。但自2024年6月收到这批货以来,经销商A表示,他频繁接到客户反馈,称产品存在烟弹使用寿命短、烟油泄漏以及电池快速耗尽等问题。

“烟油泄漏和电池耗尽我可以理解,毕竟运输和使用环境可能有影响,但有关毫升数的问题,我完全无法接受,”经销商A说道。

据经销商A描述,其购入的4000口和8000口的包装标示烟油容量分别为8ml和16ml。

2024年,品牌方B的南非地区销售负责人专程前往南非进行市场调研,经销商A从对方口中得知,这两款产品的实际烟油容量为6ml和12ml。

经销商A随后进行了自行测试,结果显示,两款产品真实容量比对方私下告知的还低,仅为5ml和10ml,与标示值相比低了大约45%-49%。为了佐证这一说法,他向两个至上2Firsts展示了其拆解8000口产品的视频。

在经销商A录制的视频中,两个至上2Firsts观察到其检测方式为:徒手将储油棉中的烟油用力挤入容器,直至储油棉无存油,随后用注射器吸取烟油以测量容量。

经销商A向两个至上2Firsts解释了他亲自检验烟油量的原因。他表示,自己在电子烟行业已深耕14至15年,期间负责过大量设备及烟油的质量检测工作,积累了丰富的经验。此次,他全程录制视频,对两款烟弹进行了测试,并将测试结果发送给品牌方B,希望对方进行核查。

然而,两个至上2Firsts就经销商A的拆解方式咨询了行业检测公司。检测公司指出,在个人自行拆解过程中,储油棉中的烟油可能会出现少量损耗,从而导致一定误差。

检测机构还介绍了更为专业的检测方法:

“通常在检测机构测定烟油体积时,会从同一批次中抽取多个样本进行测量,并计算平均值。如果产品含有储油棉,则需要工厂配合,分别测定不含油和含油储油棉的重量,以确保准确性。”

目前,经销商A尚未提供专业的检测报告。但从他提供的信息来看,品牌方B已承认烟油量存在虚标问题。

烟油虚标背后的合规风险

对于经销商A而言,烟油虚标的后果远不止客户投诉那么简单。

经销商A表示,南非有严格的法规对电子烟产品进行监管,虚标烟油容量可能导致自己的公司和品牌方B面临巨额罚款甚至法律处罚。

2023年6月,南非对含烟油产品实施新的税收要求,无论是瓶装、烟弹还是一次性电子烟烟油,税率都为每毫升 2.90 南非兰特(约合 0.16美元)。这意味着南非市场流行的3毫升一次性电子烟税收部分达到0.48美元,而一瓶 60 毫升的瓶装烟油税率为 9 美元。

这意味着,烟油容量的虚标会导致经销商在税务上承担额外成本。

“我为4000口(标称8ml)支付了1.28美元,为8000口(标称16ml)支付了2.56美元,但实际产品却远低于标称容量。”经销商A表示,“由于烟油量不足,我不得不为两款产品每支分别多缴纳了0.48美元和0.96美元的税。”

他表示,在发现问题后,他与品牌方B进行了持续数月的沟通,但始终未能达成一致,近期,他保持联系的两名品牌方B甚至不再回复消息。

“问题拖了几个月,至今没有进展,我们无法继续销售这些产品,而对方(品牌方B)也没有给出任何具体的解决方案。”经销商A希望可以联系品牌方B的首席执行官或高层管理人员,以寻求解决方案。

导致信任裂痕的定金问题

除了烟油虚标,经销商A还向两个至上2Firsts透露了与品牌方B合作的另一问题:一笔数千美元的定金纠纷。

据他描述,这笔款项最初是下一批货物的预付款。然而,在明知首批产品存在问题的情况下,品牌方B仍执意发货,并单方面将定金从最初商定的金额增加50%。

“这一调整完全没有经过我们的同意,他们无视我们对定金变更的担忧,”经销商A表示。

经销商A表示,品牌方B在未收到他的全额预付款的情况下,便开始生产第二批货物,并试图将责任推卸给他。

“按照我们最初的协议,只有在全额预付后才应启动生产。可他们却擅自推进,现在又想免除自己的责任,这完全违背了约定。”他说。

回顾合作初期,经销商A坦言,双方仅达成口头协议,书面合同似乎并不重要。然而,自发现烟油虚标问题后,他后续向品牌方B提出签署正式合同,却遭到对方拒绝。

“他们不愿意签字,”经销商A说,但他并未向两个至上2Firsts说明品牌方B拒绝的具体原因。

面对这一系列问题,经销商A提出了自己的诉求:他希望品牌方B退换现有库存货物,补齐因虚标多付的税费,并赔偿运输成本、增值税、仓储费用、汽油费用等一系列因不合格产品带来的损失。

此前与他一直保持联系的品牌方B负责人告诉他,“我们从未召回过任何产品,所以也不会召回这些不符合标准的产品,”经销商A转述道。

目前,双方在如何处理这一问题上仍未达成一致。

双方的回应及行业警示

针对上述情况,两个至上2Firsts联系了品牌方B的一位管理层的人员进行核实。该人士表示,他了解到双方可能存在一些信息差,应该是存在某种误解。

截至发稿前,经销商A向2Firsts发来了他的最新诉求:

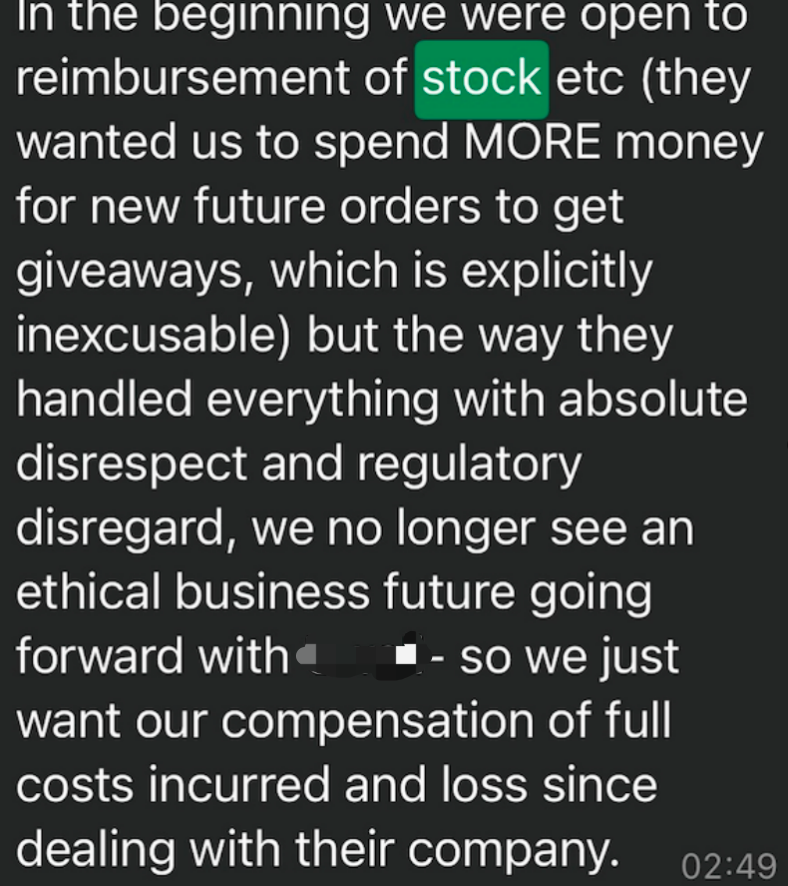

“起初,我们愿意接受补偿库存等(他们希望我们为了未来的新订单花费更多的钱来获得赠品,这显然是不可接受的),但他们以绝对的不尊重和忽视监管的方式处理一切,使我们不再看到与品牌方B公司公司合作的道德商业前景。因此,我们只希望得到我们所产生的全部费用和自与他们公司合作以来的损失的补偿。”

经销商A与品牌方B的纠纷必然并非孤例,它折射出当前电子烟企业出海过程中常见的三大痛点:

- 品质问题:电子烟企业如果采用烟油虚标等行为短期获利,将长期损害品牌信誉甚至整个中国供应链的形象。新兴市场消费者还未建立起对新品牌的认知,他们对质量极为敏感,忽视这一点将得不偿失。

- 合规风险:全球各国监管差异显著,税务、标签合规需提前研判,特别是在少有企业涉足的地区与国家,未做前期调研和市场投放将面临成本与法律双重风险。

- 合作规范:合作双方在初期仅靠口头协议行事,缺乏书面合同易引发信任危机与责任争议,在“蜜月期”后更多的是接连不断的责任划分纠纷。

全球化是机遇,也是试金石。中国电子烟企业在“走出去”时,合规经营与透明沟通不仅是底线,也是制胜关键。2Firsts希望通过分享这一故事,推动行业正视问题、完善合作模式,助力电子烟国际合作的不断繁荣与发展。

对文章发表评论或者提供更多案例、新闻线索的,请联系两个至上:info@2firsts.com

欢迎向 2Firsts 提供新闻线索、投稿、联系访谈或针对本文发表评论。

请联系:info@2firsts.com,或在 LinkedIn 上联系两个至上 2Firsts CEO 赵童(Alan Zhao)。

声明

1. 本文仅供专业研究用途,聚焦行业、技术与政策等相关内容。文中涉及的品牌与产品,仅为客观描述之目的,不构成对任何品牌或产品的认可、推荐或宣传。

2. 含尼古丁产品(包括但不限于卷烟、电子烟、加热烟草、尼古丁袋)具有显著健康风险。使用者须遵守其所在辖区的相关法律法规。

3. 本文不应作为任何投资决策或相关建议的依据。对于内容中的任何错误或不准确之处,2Firsts不承担直接或间接责任。

4. 未达到法定年龄的个人禁止访问或阅读本文。

版权声明

本文为2Firsts原创内容,或转载自第三方来源并已明确标注出处。其版权及使用权归2Firsts或原始版权所有方所有。任何个人或机构未经授权,不得复制、转载、分发或以其他形式使用本文内容,违者将依法追究法律责任。

如有版权相关事宜,请联系:info@2firsts.com

AI辅助声明

本文部分内容可能借助AI工具完成翻译或编辑,以提升效率。但由于技术限制,可能存在误差。建议读者参考原始来源以获取更准确的信息。

欢迎读者指出可能存在的问题,请联系:info@2firsts.com