【两个至上编译自Seeking Alpha】

概述

- 奥驰亚最近报告了几次挫折,一些投资者开始考虑不可想象的事情:削减股息的可能性。

- 它的 JUUL 投资几乎全部蒸发。

- 然而,对股息安全性的整体评估(超出普通派息率)显示其股息仍处于非常安全的水平。

- JUUL 的投资从未帮助或损害其股息安全。

- 与菲莫国际的并排比较进一步说明了安全的根本原因:强大的现金流和极低的资本支出要求。

正文

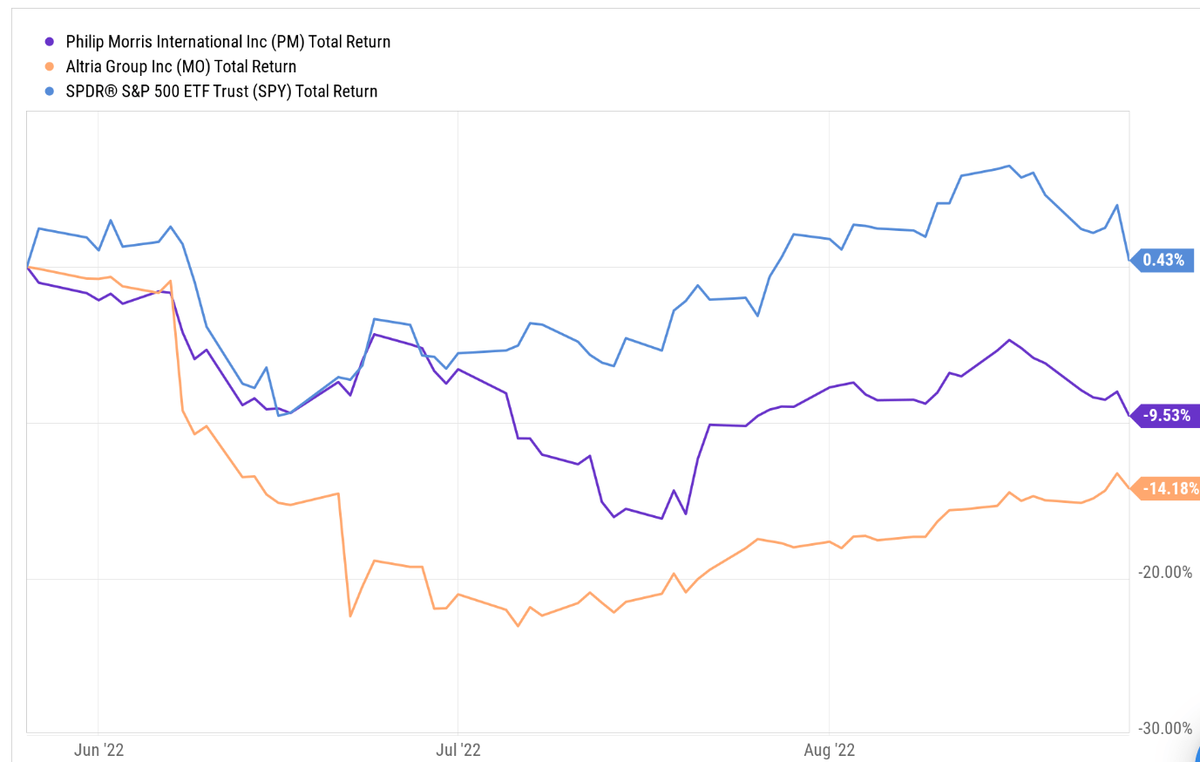

烟草行业最近面临重大压力。自从他们在大约三个月前公布了第一季度业绩以来,该行业的两只主要领头羊股票已经远远落后于整体市场,如下图所示。也就是说,奥驰亚(纽约证券交易所代码:MO)在过去三个月的总亏损超过 14%,菲莫国际(纽约证券交易所代码:PM)的总亏损超过 9.5%。相比之下,大盘持平(实际上同期小幅上涨 0.4%)。

来源:Seeking Alpha

当然,该行业以及这些领先股票面临压力是有充分理由的。几十年来,该行业一直在应对对其传统卷烟产品的长期需求下降。从下图中可以看出,正如我们现在所说的那样,下跌仍在继续。

MO 报告称,其可吸烟部门在 2022 年第一季度下降了 4.5%,在第二季度又下降了 10%,这意味着 2022 年上半年下降了 9%。整个行业的情况非常相似。整个行业报告称,2022 年第一季度总需求下降了 5%,第二季度又下降了 8.5%,这意味着 2022 年上半年下降了 7.5%。

来源:Seeking Alpha

在这种总体背景下,MO 面临着一些额外的问题,尤其是在监管方面。美国 FDA 最近宣布计划禁止 JUUL 在美国销售其电子烟。结果,MO 的 JUUL 投资几乎全部蒸发。JUUL 的投资是在 2018-2019 年左右以 13B 美元的价格收购的,截至 2022 年第二季度,管理层现在对其估值仅为 4.5 亿美元。更糟糕的是,FDA 批准了竞争对手英美烟草 ( BTI ) 的 Vuse 电子烟,使 MO 在未来的细分市场中处于更不利的地位。

由于所有这些问题,一些MO投资者开始考虑不可想象的事情——削减股息的可能性。毕竟,MO是股息增长股票的典型例子之一。它的股息连续增长超过 53 年。

因此,本文的目的是评估这种可能性。我将对超出普通派息率的股息安全性进行全面评估。评估将全面考虑其现金流、债务、当前现金状况和资本支出。而且你会从结果中看到,它的股息仍然处于非常安全的水平。无论好坏,JUUL 的投资从未帮助或损害其股息安全。

为了提供更多见解和背景,还将对 PM 进行并排分析。这种比较确实有助于阐明该行业安全性和弹性的根本原因:强劲的现金流、极低的资本支出要求和定价能力。

PM vs MO:关注股息安全

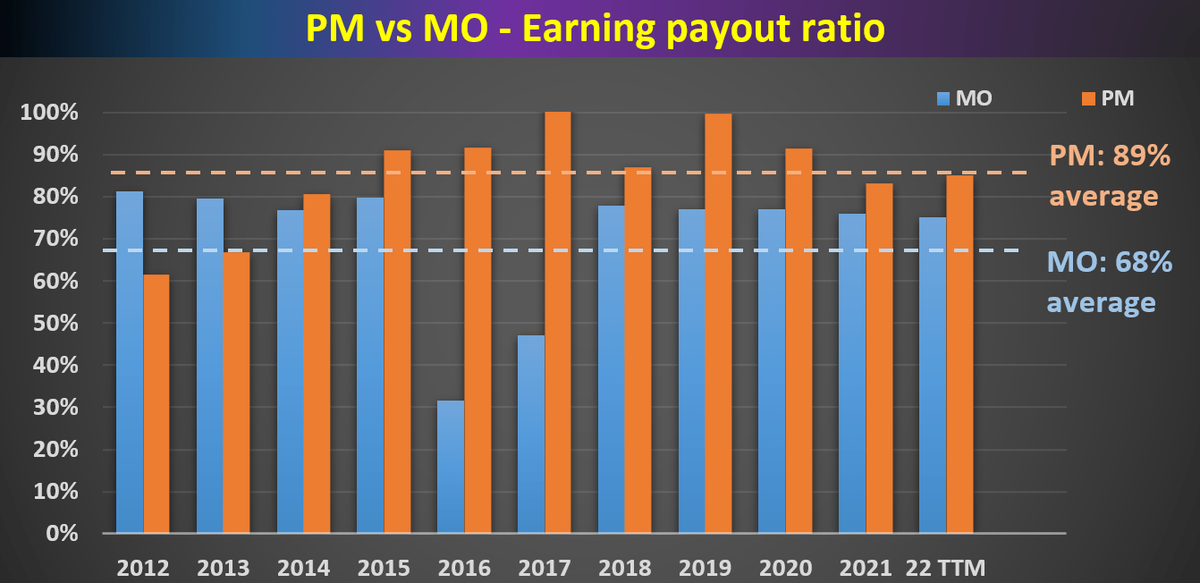

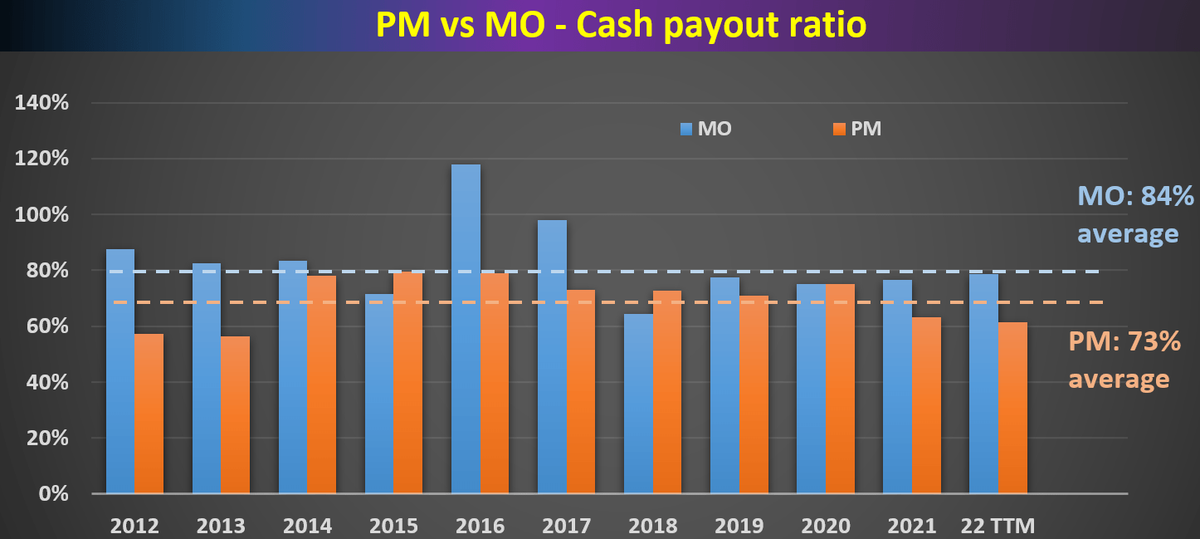

下面的两张图表显示了 MO 和 PM 在收益和现金流方面的股息支付率。作为长期股息支付者,PM 和 MO 一直在管理他们的股息支付。

在收益支付率方面,PM 的长期平均值为 89%,MO 为 68%。并注意这里的一致性。在过去十年的大部分时间里,PM 的派息率一直在均值附近波动,几乎没有变化,目前 88% 的派息率与均值基本持平。MO 表现出类似的一致性,除了在 2016 年和 2017 年期间,其派息率大幅偏离均值 - 但在良好(即较低)的方向。它目前的派息率约为 75%,略高于平均值,但正处于随机波动的正常范围内。

在现金支付率方面,情况非常相似。PM 的长期平均值为 73%,MO 为 84%。在该指标中,PM 的当前比率为 62%,略低于平均值约 11%。而MO目前79%的派息率略低于长期平均水平约5%。再一次,偏差完全在正常的波动范围内,并且偏差在良好(较低)的方向上。

接下来,我们将超越这样一个简单的派息率,将其股息安全性与现金状况、债务和资本支出等其他因素综合考虑。

来源:Seeking Alpha

来源:Seeking Alpha

PM vs MO:股息缓冲比率

正如我之前的文章所详述的,上述简单派息率的主要限制是双重的:

1.简单的派息率忽略了公司资产负债表上的当前资产。显然,对于具有相同盈利能力的两家公司,资产负债表上拥有更多现金的公司应该具有更高的股息安全水平。

2.简单的派息率也忽略了即将到来的财务义务。同样,显然,对于具有相同盈利能力的两家公司,义务水平较低(养老金、债务、资本支出等)的公司应该具有较高的股息安全水平。

上述简单的派息率忽略了所有这些重要部分。对于股息股票的更高级分析,我们发现所谓的股息缓冲比率是一种有效的工具。可以在 Brian M Nelson 的名为Value Trap的书中找到对该概念的详细描述。下面引用一个简短的摘要:

股息缓冲措施是公司手头(资产负债表上)的现有净现金(总现金减去总长期债务)加上预期未来自由现金流(运营现金减去所有资本支出)的比率未来五年,并将该总和除以同一时期的未来预期现金股息(包括预期增长,如适用)。如果该比率显着高于 1,根据我们的估计,公司通常有足够的财务能力支付其预期的未来股息。比率越高越好,其他条件相同。

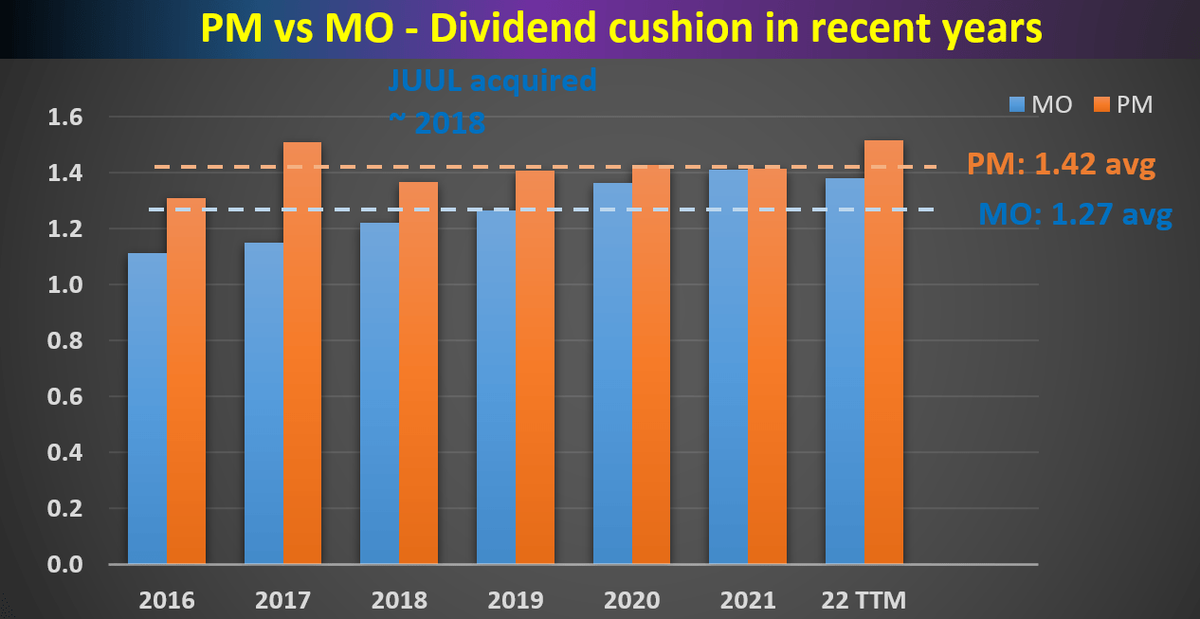

请注意,我们的以下分析对上述方法进行了一次修改。我们没有减去总长期债务,而是减去过去五年期间的总利息支出。此次修改的原因是为了调整PM、MO等业务的状态。像这样的成熟企业可能永远不需要一次偿还所有债务。但它确实需要有足够的收入来偿还债务(即支付利息费用)。在此背景下,计算了 PM 和 MO 的股息缓冲比率并显示如下。

可以看出,PM近年一直维持在1.42x左右的平均分红缓冲率,而MO一直维持在1.27x略低的缓冲率。两者都始终高于1,这被视为上述安全股息的门槛。再一次,一致性是这里的关键观察。可以看出,PM 的缓冲比率多年来一直接近 1.42 的平均线。尽管在 2018 年对 JUUL 进行了大规模收购,但 MO 的缓冲比率实际上已从 2016 年的约 1.12 倍逐渐提高到目前的 1.38 倍。目前,PM 目前的缓冲比率为 1.52,略高于其历史平均水平1.42。而MO的缓冲比率目前为1.38,也高于其历史平均水平。

此外,您可以看到,两者目前的缓冲比率都接近 2016 年以来的峰值水平。接下来,我们将看到,这种安全性从根本上源于其强劲的现金流、极低的资本支出要求和定价能力。

来源:Seeking Alpha

PM vs MO:业务前景

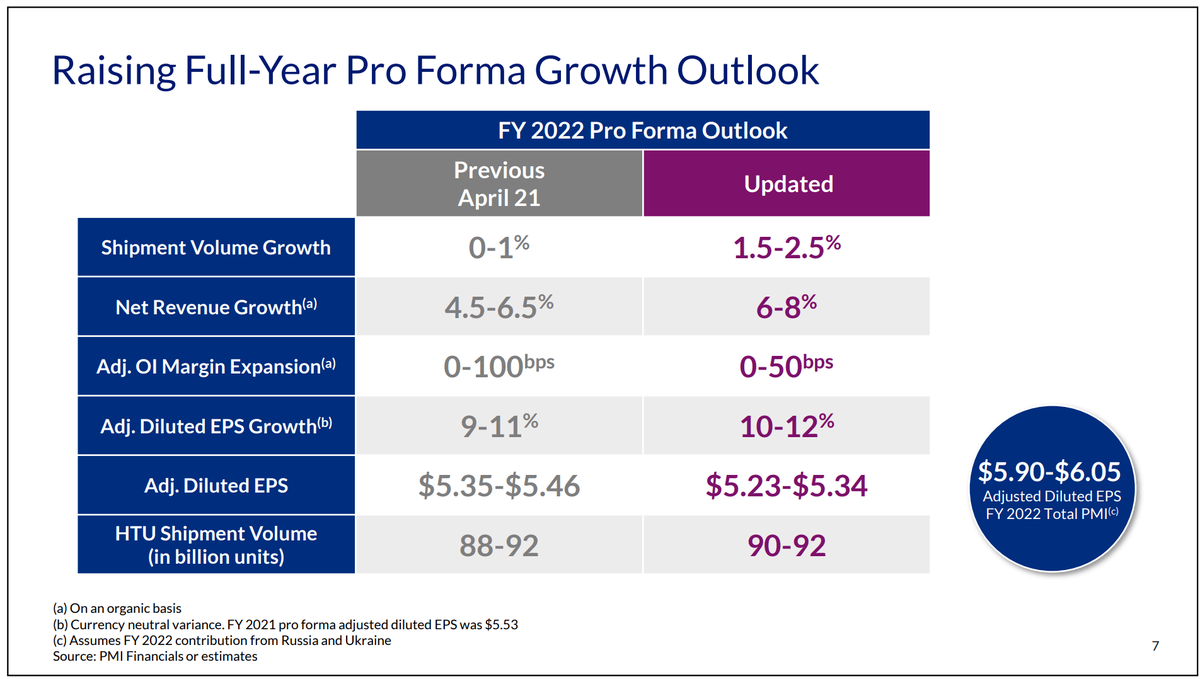

展望未来,如前所述,MO 和 PM 预计其传统产品的出货量将持平甚至收缩。对于 PM,由于其国际业务,预计出货量将小幅增长 1.5% 至 2.5%。

然而,由于他们所展示的长期价格力量,两家公司都预计两条线路的健康增长。在 PM 的例子中,它在 6% 到 8% 的范围内花费了净收入增长。同时,它还花费了高达 50 个基点的保证金扩张。总而言之,每股收益指引在 5.23 美元至 5.34 美元之间,代表着 10-12% 的相当显着的增长率。

MO 也一直在展示类似的定价能力和利润率稳定性。如前所述,在 2022 年上半年,其可抽吸产品的出货量下降了约 9%。然而,其可吸烟产品部门的营业收入实际上同比增长约 2.9%,从 2021 年上半年的 51.6 亿美元增至 2022 年上半年的 5.3B 美元。其营业利润率也从 2021 年上半年的 58.0% 小幅增长 1.3 个基点至2022 年上半年为 59.3%。

展望未来,MO 重申其 2022 年全年每股收益指引在 4.79 美元至 4.93 美元之间。这一范围也代表着从 2021 年每股收益 4.61 美元的 4% 到 7% 的健康增长。

最后的想法和其他风险

诚然,MO 与该行业的其他公司一起面临着许多挫折。由于其在美国的单一市场敞口,其风险状况略高。但是,我没有看到股息投资者担心其股息安全的任何危险信号。事实上,尽管 JUUL 冒险经历了昂贵且失败的冒险,但其股息缓冲比率现在已接近 2016 年以来的最高水平。

与 PM 的比较更好地体现了其股息安全性。从结果可以看出,它们的股息安全性长期来看是一致的,现在也是一致的。由于他们极轻的资本支出要求和定价能力,我预计尽管出货量下降,他们的收入仍将保持健康的增长速度(上个位数到两位数)。

最后,风险。除了可吸烟产品的长期下降外,MO 和 PM 还面临一些其他风险。如前所述,MO 具有较高的地域集中风险,因为其主要市场在美国。想要更好地分散这种风险的投资者可以考虑 PM 或英美烟草。MO 和 PM 都在积极投资不可燃和更健康的新产品。然而,道路可能是曲折的,成功的时间表目前仍不确定。如前所述,FDA 最近批准了 BTI 的 Vuse 电子烟,使 MO 在未来的这一细分市场处于不利地位。最后,两者都面临宏观经济风险。当前的俄罗斯/乌克兰地缘政治问题构成重大风险。PM 在全球供应链中也遭受了一些破坏。

声明

1.本文章内容来源于对第三方信息的编译,仅供行业内交流学习。

2.本文不代表两个至上观点,两个至上也无法对文章内容的真实性、准确性进行确认。对本文的编译仅用于行业内交流研究。

3.由于编译水平所限,编译文章可能与原文表达不尽相同,请以原文为准。

4.对于任何国内、涉及港澳台、涉外的表述和立场,两个至上与中国政府完全保持一致。

5.编译信息版权归属原媒体及作者,如有侵权,敬请联系删除。