【两个至上编译自Nasdaq】 烟草巨头奥驰亚股票(纽约证券交易所代码:MO)相比,相对较小的烟草公司Turning Point Brands 股票 (纽约证券交易所股票代码:TPB)目前是一个更好的选择,因为 Turning Point Brands的 0.8 倍追踪收入估值相对较低,与奥驰亚的 3.2 倍相比。这种估值差距主要归因于奥驰亚的卓越盈利能力。

如果我们看一下股票回报率,尽管今年迄今下跌了 3%,奥驰亚的表现却超过了下跌 36% 的 Turning Point Brands,以及标准普尔 500 指数下跌 13% 的大盘。比较还有更多内容,在下面的部分中,我们将讨论为什么我们认为 TPB 股票将在未来三年内提供比 MO 股票更好的回报。我们在奥驰亚与转折点品牌的交互式仪表板分析中比较了一系列因素,例如历史收入增长、回报和估值倍数: 哪只股票是更好的选择? 部分分析总结如下。

一、拐点品牌收入增长较好

两家公司都公布了过去十二个月的销售额增长。尽管如此,Turning Point Brands 5.0% 的收入增长高于奥驰亚的 0.2%。即使我们从更长的时间框架来看,Turning Point Brands 也表现出色,其销售额在 2021 年以 10.2% 的年均增长率增长至 4.455 亿美元,而 2018 年为 3.327 亿美元,而奥驰亚的销售额增长了目前为 0.9% 至 260 亿美元,而 2018 年为 254 亿美元。

奥驰亚在美国市场销售其烟草产品。收入来自可吸烟和无烟产品的销售。由于供应中断,公司的收入增长在大流行期间受到影响。奥驰亚去年以 12 亿美元的价格出售了其葡萄酒业务,并更加关注有烟和无烟产品。我们的奥驰亚收入仪表板可让您更深入地了解公司的销售情况。

Turning Point Brands 销售蒸汽产品、咀嚼烟草、卷纸和雪茄包装纸等。其 Zig-Zag 部门,包括卷纸、雪茄包装和吸烟配件,近年来一直在推动公司的销售增长。最近,由于监管变化,Turning Point Brands 的蒸汽业务出现下滑,主要是在去年底实施了《防止所有香烟贩运 (PACT) 法案》中的一项新规则。在最近的监管变化之后,将任何与蒸汽相关的东西邮寄给企业或消费者变得具有挑战性。

Turning Point Brands 的 NewGen 部门(包括蒸汽产品)销售额在今年上半年大幅下降 41%,仅占其总净销售额的 23%(相比之下,去年同期为 35%)。也就是说,该公司的其他部门——ZIg-Zag 和 Stoker 一直表现良好,预计未来几年这一趋势将持续下去。

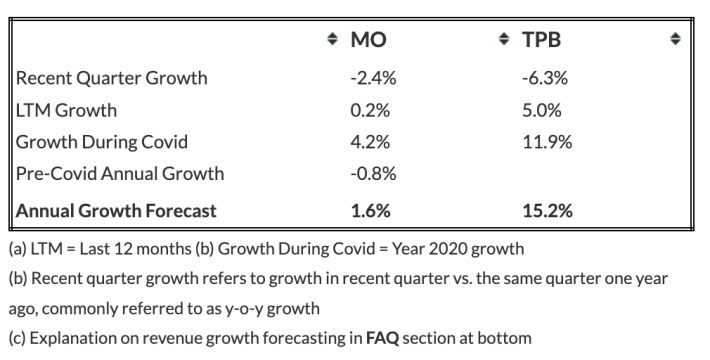

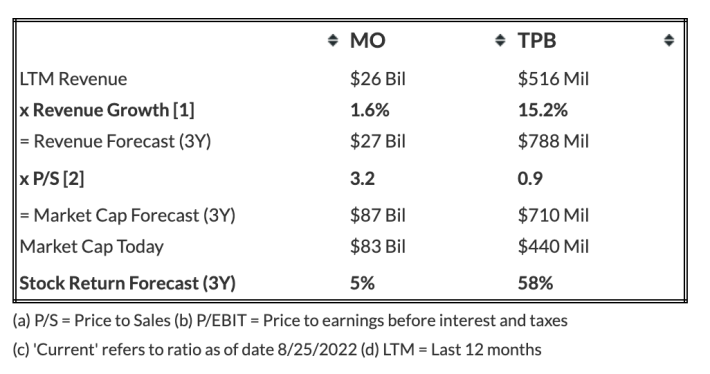

展望未来,Turning Point Brands 的收入预计在未来三年内的增长速度将超过奥驰亚。下表总结了我们对两家公司未来三年的收入预期。根据 Trefis 机器学习分析。Turning Point Brands 的复合年增长率为 15.2%,而奥驰亚的复合年增长率为 1.6%。

请注意,在预测未来收入时,对于受 Covid 负面影响的公司和不受 Covid 影响或正面影响的公司,我们有不同的方法。对于受 Covid 负面影响的公司,我们考虑季度收入恢复轨迹,以预测恢复到 Covid 之前的收入运行率。在恢复点之后,我们应用在 Covid 前三年观察到的平均年增长率来模拟恢复正常状态。对于在 Covid 期间实现正收入增长的公司,我们考虑在 Covid 之前的年平均增长,对 Covid 期间和过去 12 个月的增长具有一定的权重。

2.奥驰亚更赚钱

奥驰亚过去十二个月的营业利润率为 17.6%,高于 Turning Point Brands 的 12.6%。相比之下,大流行之前的 2019 年数据分别为 3.1% 和 4.5%。奥驰亚 32.6% 的自由现金流利润率好于 Turning Point Brands 的 11.1%。

我们的奥驰亚营业收入和转折点品牌营业收入 仪表板有更多详细信息。从财务风险来看,奥驰亚 34% 的债务占股本的比例远低于 Turning Point Brands 的 94%,而其 13% 的现金占资产的比例低于后者的 20%,这意味着奥驰亚拥有更好的债务头寸,但转折点品牌有更多的现金缓冲。

3. 万物之网

我们看到 Turning Point Brands 表现出更好的收入增长,拥有更多的现金缓冲,并且估值相对较低。另一方面,奥驰亚的债务状况更好,利润更高。现在来看前景,以 P/S 为基础,由于 P/E 和 P/EBIT 的高波动,我们认为 Turning Point Brands 目前是两者中更好的选择。

下表总结了我们对奥驰亚和转折点品牌未来三年的收入和回报预期,并指出转折点品牌在此期间的预期回报为 58%,而奥驰亚股票的预期回报仅为 5%,这意味着投资者根据 Trefis 机器学习分析——奥驰亚与转折点品牌 ——购买 TPB 而不是 MO 更好,该分析还提供了有关我们如何得出这些数字的更多细节。

虽然 TPB 股票的表现可能优于 MO,但 Covid-19 危机造成了许多定价不连续性,这可以提供有吸引力的交易机会。 例如,您会惊讶于菲利普莫里斯与可口可乐的股票估值是多么违反直觉。

声明

1.本文章内容来源于对第三方信息的编译,仅供行业内交流学习。

2.本文不代表两个至上观点,两个至上也无法对文章内容的真实性、准确性进行确认。对本文的编译仅用于行业内交流研究。

3.由于编译水平所限,编译文章可能与原文表达不尽相同,请以原文为准。

4.对于任何国内、涉及港澳台、涉外的表述和立场,两个至上与中国政府完全保持一致。

5.编译信息版权归属原媒体及作者,如有侵权,敬请联系删除。