【两个至上编译自Seeking Alpha】

- 自 2008 年分拆以来,菲利普莫里斯作为一家独立公司存在的时间里,一直在支付不断增加的股息。

- 由于不利的货币走势和对 IQOS 的大量投资,近年来增长率相当缓慢。

- 传统业务的利润仍然强劲,此外,IQOS 现在真正获得了回报,并且看起来在未来很多年都会增长。

- 此外,可能收购瑞典火柴将增加进一步的增长途径。

- 投资者可以预期这家成长中的公司将在 9 月中旬提供 5% 以上的股息增长。

菲利普莫里斯(纽约证券交易所股票代码:PM)可能既不是最具创新性的公司,也不是对人类健康做出巨大贡献的公司。在过去,这是真的,但应该改变旧的看法。自 2008 年以来,这家公司已花费超过 80 亿美元用于降低风险产品的研究,在将人们从危险的传统卷烟转向低风险卷烟方面所做的工作比大多数组织都多。投资经济、创造高质量的研究工作和改善人类健康——这听起来像是一项 ESG 投资。

对投资者有利的是,这家公司不仅开始做很多好事,而且还赚了很多钱——而且几乎每年都赚得更多。在上一季度,它报告调整后的净收入增长了 6.2%。看起来很像过去十年的缓慢增长期现在已经在后视镜中,两位数增长的美好时光又回来了。

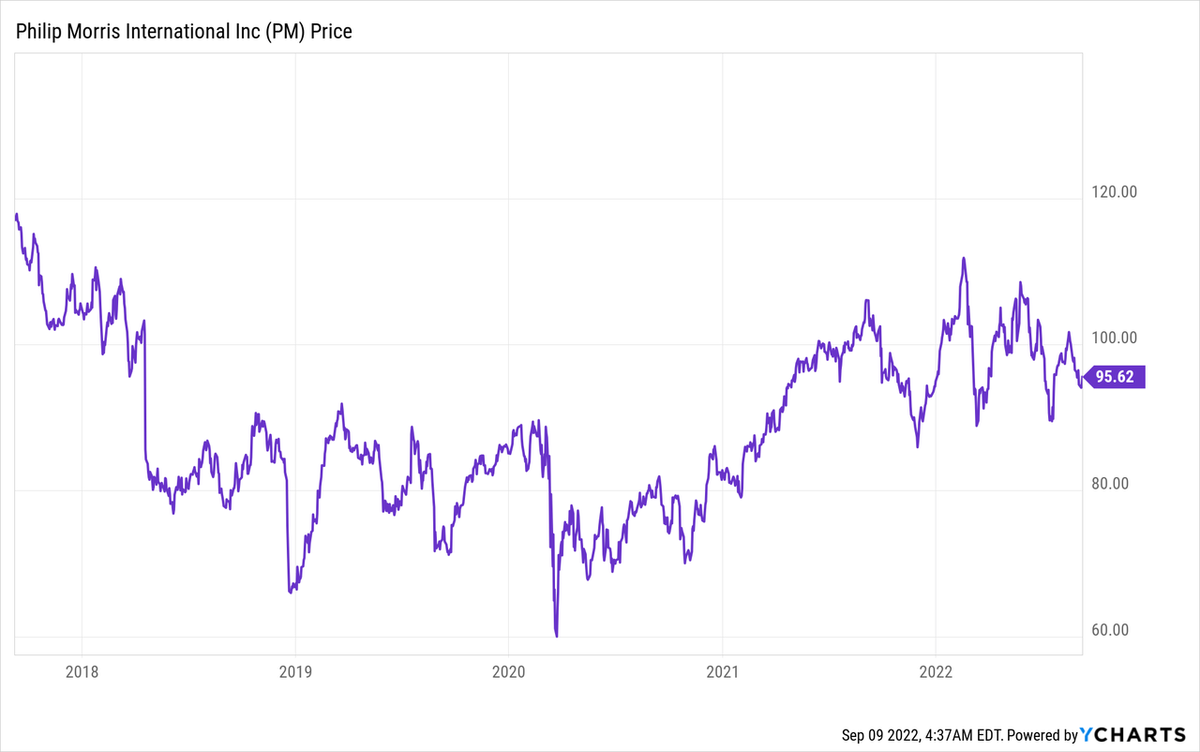

上面的股票图表将属于不那么令人印象深刻的类别。在过去五年中,该股下跌了 18.3% 或约 21 美元。在此期间加上平均每年约 4.50 美元的股息,总回报在过去五年中基本持平。与大多数替代品相比,不起眼。我认为从中收集到的最好消息是上图是历史,这意味着平庸的历史回报为新投资者提供了一个更有利的切入点。

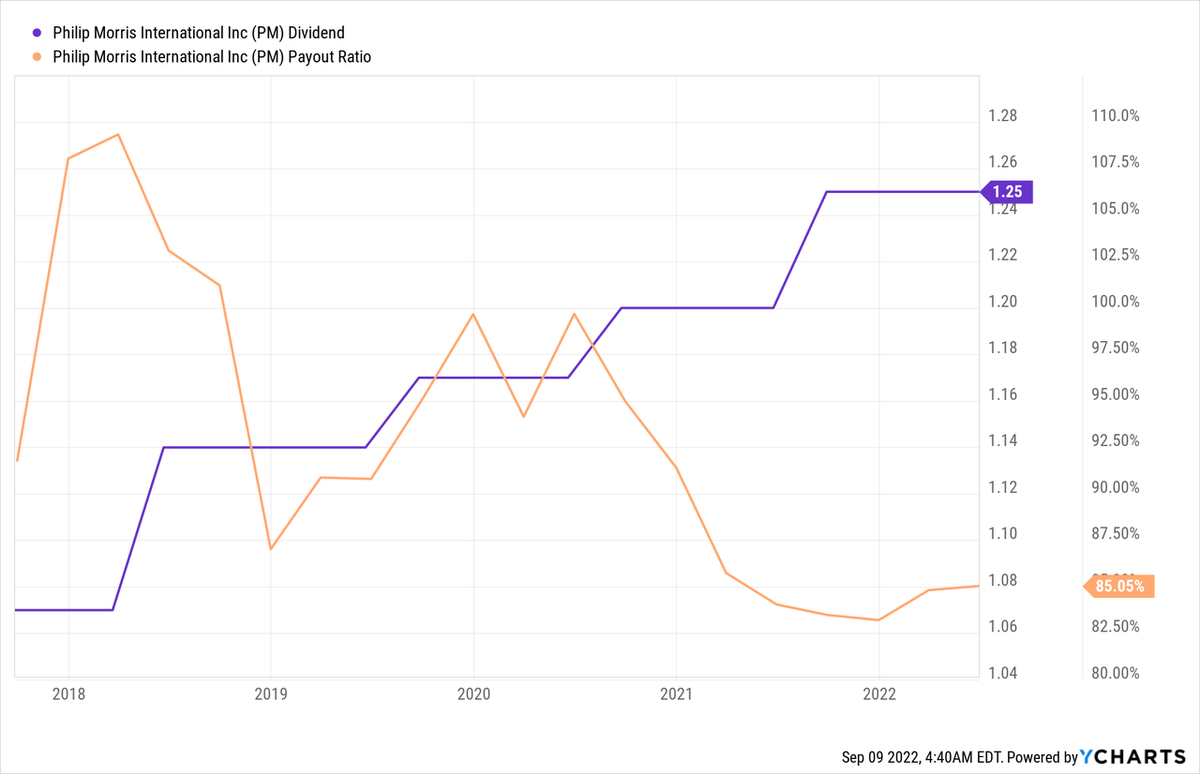

历史股息增长

股息——以及股息的增长——一直是菲利普莫里斯在 2008 年分拆之前和之后的投资案例的核心。从那时起,股息每年都在增长,起初是积极的,后来几年则大幅增长少这样。

从长期来看,自 2008 年以来,投资者的股息年均增长率高达 8%。鼎盛时期是在 2011 年,当时上涨了 20.3%。五年前,季度股息为 1.04 美元,而目前为 1.25 美元. 即每年平均增长 20% 或 3.7%。可能比大多数人在此期间的工资增长略高,但仅此而已。最近增长率不温不火的原因是美元几乎持续上涨,传统卷烟领域的长期销量逆风以及对降低风险产品 (RRP) 的大量投资,尤其是 IQOS。仍然有充足的现金可以分配,只是现金流没有像公司以前那样强劲增长。好消息是,由于大部分巨额投资已经完成,而且美元如此坚挺,许多不利因素可能会在未来几年变成顺风。

从上图可以看出股息增长缓慢,唯一的例外是 2018 年略大的增长 6.5%。这是由于当年美国减税。尽管如此,当“好年”仅产生 6.5% 的增长率时,它还是说明了一些问题。

派息率一直在 82% 和 110% 之间波动。它目前接近过去五年来的最低水平。并不是说我认为 85% 低,但在这项业务中,由于现金流的低波动性,85-90% 的派息率是可持续的。即便如此,很明显,未来的增长必须来自收益的增加,而不是通过提高派息率。我预计董事会在未来几年不会过度提高派息率,只是为了在糟糕的年份有更多的回旋余地。

九月股息加息

如果我们忽略了 2018 年有些急切的 6 月公告,则 9 月是宣布增加股息的月份。公司非常友好地在其网站上的股息部分宣布了宣布股息的日期。9 月 14 日是日期。请注意,该日期没有承诺增加,只是将宣布股息,尽管历史告诉我们这是一年中一直上涨的时间。

问题是股息会增加多少。这家公司目前肯定发生了很多事情。去年夏天,随着董事会宣布了一项新的股票回购计划,事情似乎正在恢复正常,这是多年来没有的。最后,经过多年的投资和强势美元,现金流足以支持股息增长和股票回购。然后在今年 5 月,瑞典火柴的报价(OTCPK:SWMAF),股份回购计划被正式取消。如果交易完成,短期内将明显减少自由现金流,但也将使菲利普莫里斯成为鼻烟内领先的高增长公司。160 亿美元当然是一大笔钱,但请记住,它计划在未来三年内仅在股票回购上就花费高达 70 亿美元。取消后,只需要 90 亿美元。其中一些可以通过 15% 的留存收益的剩余自由现金流来提供资金,一些可以随着时间的推移偿还的债务,以及一些通过新收购和盈利的瑞典火柴产生的现金流来提供资金。随着时间的推移,潜在的收入协同效应也应该是显着的,有机会使用菲利普莫里斯在全球的分销渠道和监管知识。

在其最新的财报中,该公司报告了稳健但不引人注目的数字,货币中性收益增长为 5.6%。好消息是,该公司有足够的信心指导 2022 年 10% 至 12% 的货币中性每股收益增长率。另一个好消息是,这是少数几家销量正增长的烟草公司之一,据报道,第二季度增长了 1.1%,上半年增长了 2.2%。这在很大程度上要归功于 IQOS 的出色性能。我不得不说,对于像这个行业这样保守的行业来说,拥有一个相对较新的产品类别,占收入的 29.9%,就像菲利普莫里斯公司第二季度的无烟产品一样。总而言之,报告的数字和指导都相当强劲,因此毫无疑问将提高股息。

2021 年,经备考调整后的稀释后每股收益(不含货币)为 5.53 美元。由于这是公司本身在第 4 页的收益报告中关注的数字,所以我将使用这个数字。它指导这一数字在 2022 年增长 10% 至 12%,而 2021 年每股收益为 6.09 美元至 6.20 美元,中间值为 6.15 美元。使用最后一个数字,当前股息的派息率为 81.3%。如果我们保守地看待事情,考虑到乌克兰的局势以及可能收购瑞典火柴,董事会很可能会推迟一点。如果他们想避免一件事,那就是必须在几年后削减股息,因为他们今年咬得太多了。因此,他们可能希望将派息率保持在远低于 90% 的水平。如果他们每季度增加 5 美分,则派息率为 84。5%,与上图中的近期历史几乎一致。虽然增幅仅为 4%,但以美元计算,与去年的增幅相当,接近投资者近年来习惯的水平。

在更乐观的方面,肯定有理由支持更高的增长。从理论上讲,10% 的增长是可以实现的,因为这是董事会预计收益增长的最低数额。这将使年度股息达到 5.5 美元,派息率达到 89.4%。当然有可能,但我认为董事会会走这么远的原因很少。没有人预料到会有这样的增长,如果发生不利事件,这将使公司更加脆弱。

我认为董事会今年将选择采取一种平衡的方法,在他们预期的最低金额和可以合理支持的最大每股收益增长之间。1.32 美元的新季度股息增加 7 美分将代表 5.6% 的增长率和 85.9% 的新派息率。在为投资者提供可观的收入增长和为未来几年留出一些空间之间,这是一个公平的平衡。因此,我认为董事会将获得1.32 美元的新季度股息。

风险因素

不幸的是,烟草公司有许多风险因素。一个明显的问题是世界上大多数地方的吸烟率长期下降。即使拥有强大的定价能力,随着时间的推移,获得收入的基础也会越来越小,因此也越来越脆弱。IQOS 和其他举措正在寻求通过寻找新的销量和利润增长途径来降低这种风险。尽管到目前为止这似乎是成功的,但所有这些变化都会带来风险。最近真正浮出水面的另一个因素是地缘政治风险。我认为去年没有人认为菲利普莫里斯会在不到一年后宣布退出俄罗斯市场。

俄罗斯一直从传统卷烟业务中获得可观的利润,但也为 IQOS 的增长做出了重大贡献。幸运的是,在某种程度上,菲利普莫里斯并未在另一个可能最有可能卷入经济战争的大市场开展业务:中国。也就是说,这种风险大部分是历史性的。最后,菲利普莫里斯反复出现的主题是强势美元。经过多年的加强,它还没有显示出疲软的迹象。这意味着当美元升值时,如果换算成美元,外国收入会降低。不过,随着时间的推移,货币走势大部分应该会抵消。

当前估值

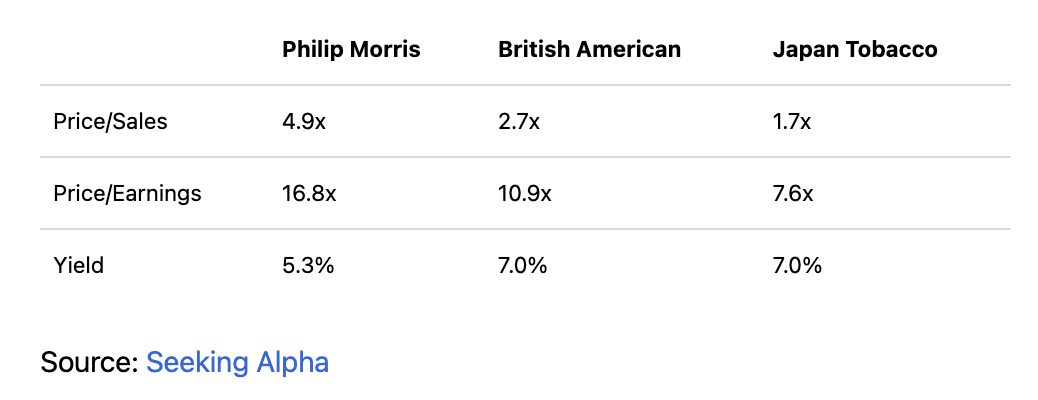

在做出积极的买入或卖出决定之前,我喜欢查看与同行相比的估值倍数。作为同行,我选择了两家在国际上运营的主要烟草公司,即英美烟草 ( BTI ) 和日本烟草 ( OTCPK:JAPAY )。

我们马上可以看到菲利普莫里斯是所有三个指标中最昂贵的。在销售方面,它几乎是名单上第二名的两倍。至于市盈率,它并没有那么极端,但该公司比其他两家公司贵得多。日本烟草公司和英美公司的股息收益率都为 7.0%,而菲利普莫里斯公司的股息收益率则更高一些,为 5.3%。也就是说,它们都提供了丰厚的收益。

这些都不是贵得令人望而却步,但日本烟草却非常便宜,市盈率远低于个位数。我想在不久的将来我将不得不抽出一些时间来更深入地研究这个问题。尽管菲利普莫里斯是三者中最昂贵的,但我仍然认为,对于全球领先企业来说,远低于 20 倍的市盈率是便宜的。

华尔街分析师预计菲利普莫里斯公司未来几年每股收益的年均增长率将达到7.1%。假设已经不高的盈利倍数没有变化,再加上 5.3% 的股息收益率,我们得出的预期年度股东总回报率为 12.4%。这远高于整个市场随着时间的推移所提供的水平。此外,您还可以从一家也引领行业走向未来的全球多元化公司获得这一点。防御性特征也很重要,尤其是在当前不确定的经济环境下。投资组合中还没有菲利普莫里斯的股息增长投资者肯定应该增加一些。

声明:

1.本文章内容来源于对第三方信息的编译,仅供行业内交流学习。

2.本文不代表两个至上观点,两个至上也无法对文章内容的真实性、准确性进行确认。对本文的编译仅用于行业内交流研究。

3.由于编译水平所限,编译文章可能与原文表达不尽相同,请以原文为准。

4.对于任何国内、涉及港澳台、涉外的表述和立场,两个至上与中国政府完全保持一致。

5.编译信息版权归属原媒体及作者,如有侵权,敬请联系删除。