【两个至上特稿】三大加热不燃烧卷烟企业近日在日本陆续调整了烟草制品零售价。今年8月16日,PMI日本子公司率先向财务省申请加热卷烟涨价。25日,JT向41个品牌申请每盒提价20至30日元。次日,英美烟草(BAT)日本子公司申请涨价,三大公司均已申请涨价。

两个月后,“IQOS”系列的菲利普莫里斯日本公司(PMJ)和“Ploom”系列的日本烟草公司(JT)于2022年10月1日宣布,“glo”系列的英美烟草日本公司(BAT)计划于 2022 年 11 月 1 日调整产品零售价格。根据日本《烟草商业法》,烟草制造商等必须申请修改卷烟的零售价格,并获得财政部长的批准。

此外,两家公司都在重新申请零售价格修改的批准,部分品牌的价格将保持不变。比如,JT的一款产品Mevius Plume Tech Current一盒的零售价从570 日元调整到600 日元;Mevius Plume Tech Plus从580 日元调整到600日元。

烟草商集体官宣涨价的背后,除了保持企业利润,其根源来自于加热烟草税的上调。鲜为人知的是,日本加热烟草税调整历时4年,调整5次,并于今年10月才完成这一庞大工程。

起源:市场快速扩大 重新审视税制

由于近年来加热不燃烧烟草的市场规模快速扩大,及相关监管制度的不完善,在日本市场加热不燃烧烟草需要设立新的税种,并根据产品特点重新审视税制。

随即,关于税制问题日本政府相关部门开展研究和讨论。终于在2017年,自民党税务研究委员会委员长宫泽洋一批准了分阶段提高“加热不燃烧烟草”税收的计划。自民党提出从 2018 财年到 2022 财年的四年间,分阶段提高税率,并调至卷烟的 70-90% 左右。 自民党经与公明党协调后,将其列入执政党14日拟编制的税改纲要。

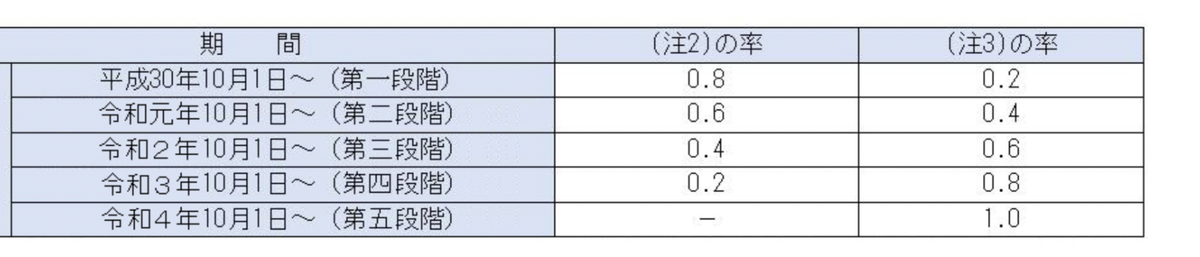

考虑到税收对企业和消费者的影响,日本财务省、国税省决定对加热不燃烧烟草税的征收采取过渡的征收方式。该税率从 2018 年 10 月 1 日起分五个阶段分阶段进行,这五年是税制阶段性审查的实施期。今年是提税的最后一阶段,后续日本加热不燃烧烟草平均每包将征收每盒税收增加了 10 至 20 日元。

过程:错综复杂的税收计算方法

而在这四年的过渡阶段中,香烟税也有增加。2018年、2020年和2021年日本国税厅向每支香烟增加1日元(每盒20日元)的香烟税。在2022年国税厅并未再增加香烟税,只增加了加热烟草税。而加热烟草税所谓的过渡也是与“香烟税”挂钩。

据日本财务省官网显示,在2018年10月1日的税制改革前,“加热不燃烧烟草”归入“烟丝”征税类别,1克产品重量折算为1支烟。由于加热不燃烧卷烟每支烟的重量相对较轻,因此价格中的税收比例较低。

税制改革后,“加热烟草制品”成为一个新的税种,而且税收计算方法颇为复杂。一包HNB应税烟草重到底是多少?按照日本国税厅官网的说法,要将其先转换为“卷烟单位”,再按照相关公式进行计算。具体来说,根据重量和零售价,将使用以下公式换算成香烟支数(下见图表)。

比如2018年,一包加热不燃烧烟的重量(包含纸卷、滤嘴等重量)*0.8+一包加热不燃烧烟草的重量(不包括纸卷和滤嘴等重量)/0.4g*0.5*0.2+一包加热不燃烧烟的零售价除以一包卷烟的平均零售价*0.5*0.2。五年中,每一年,按【注2】计算的百分比减少1/5,按注3计算的百分比增加1/5,以此类推,再历经4年的时间,税率转换完成。

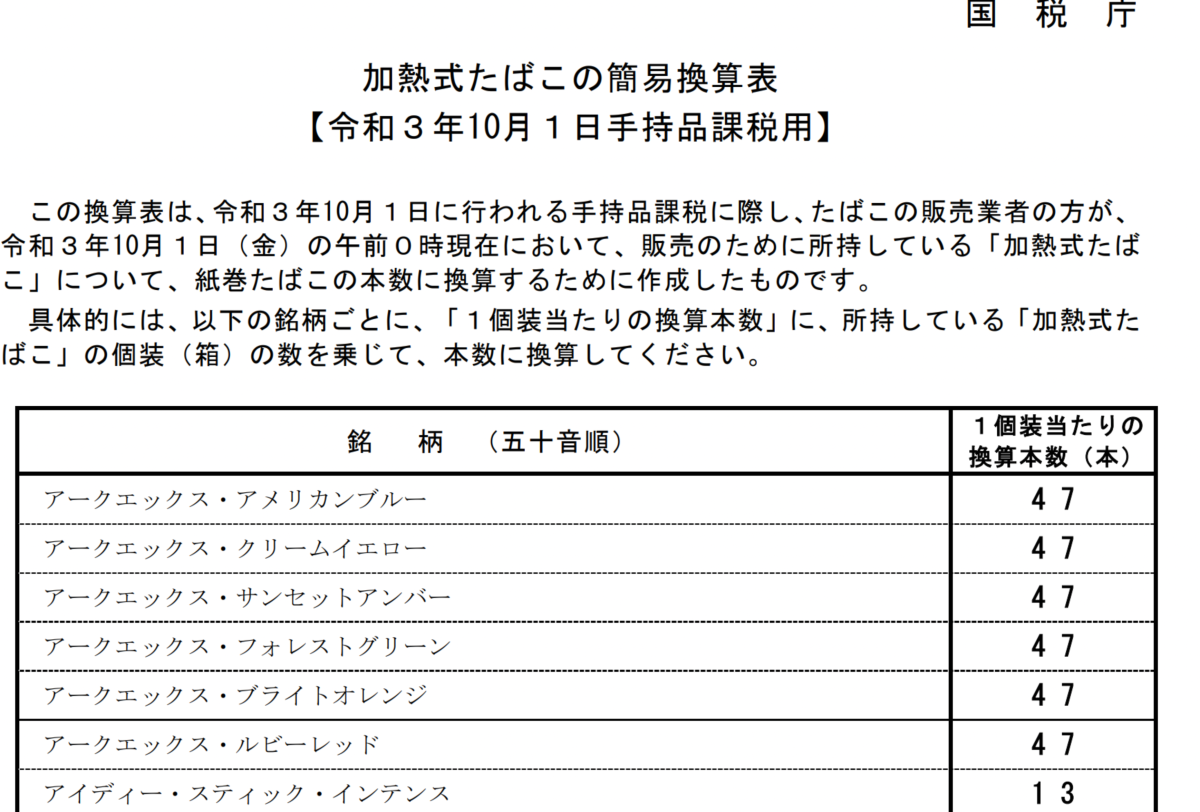

由于换算方法十分复杂,将加热烟草折算成卷烟时,国税厅官网还请附上了《加热烟草简易换算表》便于企业完成换算。

终局:最后一次加税,市场反应如何?

据《读卖新闻》报道,日本特许经营协会21日公布,10月全国便利店销售额(现有店铺基数)为9307亿日元,同比增长6.9%。由于去年 10 月烟草税上调导致的抑制购买反弹,“非食品”大幅增长 13.7%。每位顾客的平均消费额为 712.2 日元,增长了 5.7%。也就是说,仅从这一个月的表现来看,日本的加热烟草购买者对价格的敏感程度并不高。

经历4年的调整,下一个财年日本加热烟草税是否还要进行调整变成了受人关注的问题。

根据咨询委员会的报告,日本政府准备全面调整国防费规模和财政资源。将在年底与国家安全战略一起修订的中期国防计划(Med-Defense Plan),以及 2023 财年预算制定和税制修订同步进行。更重要的是,日本政府建立一个关于未来五年财政的支出与收入框架,而除了基本的公司税和所得税之外,第四次增税的理论正在出现,即烟草税和金融所得税。

换而言之,日本政府将本国公民的健康放在越来越重要的位置。

文/宋雨桐

两个至上将持续跟踪报道本议题,后续内容将更新于“两个至上APP”。扫描下方二维码进行APP下载。

声明:

【1】本文仅用于对行业内部的交流与探讨,不做任何品牌和商品宣传与推荐。

【2】吸烟有害健康。禁止未成年人阅读本文。

【3】本文章为深圳两个至上科技有限公司原创文章,其版权及许可使用权归属本公司,未经授权任何单位和个人不得擅自复制、转载或使用其他方式侵犯本公司版权,违者本公司将保留追究其法律责任的权利。