【两个至上编译自The Motley Fool】像我们在 2022 年看到的那样动荡的市场提醒人们,安心对投资者来说是多么重要。退休人员或其他寻求红利的人可以关注烟草巨头奥驰亚集团 ( MO 0.92% )来稳定他们的投资组合,并把一些钱放在他们的口袋里。

该股在 2022 年仅下跌 4%,并向投资者支付了 8.5% 的丰厚股息收益率。随着华尔街带着一些不确定性进入 2023 年,如此高收益率的可靠股息可能更能吸引投资者。

奥驰亚并不是每个人都适合的股票,但这就是为什么持有它的人可以在晚上睡个好觉,因为他们知道他们的投资正在产生可靠的股息收入。

股价在此期间下跌了 32%,这是由于奥驰亚在 2018 年以大约 130 亿美元的价格收购电子烟公司 Juul 的股份并在不久之后看到其价值被监管机构蒸发的灾难性失败的结果。

但那是那时;如今,奥驰亚的股票反映了这一错误,其市盈率 (P/E)刚刚超过 9,远低于该股过去十年的市盈率中值(P/E 为 17)。这并不意味着股价不能走低,但对奥驰亚长期规范的折让可能是一个安全边际——坏消息已被消化。

这可能是奥驰亚今年坚持的原因之一。我怀疑如果股票以更高的估值交易——比如说,高于其十年中值,它在这个熊市中会下跌更多。

8.5% 的可靠股息

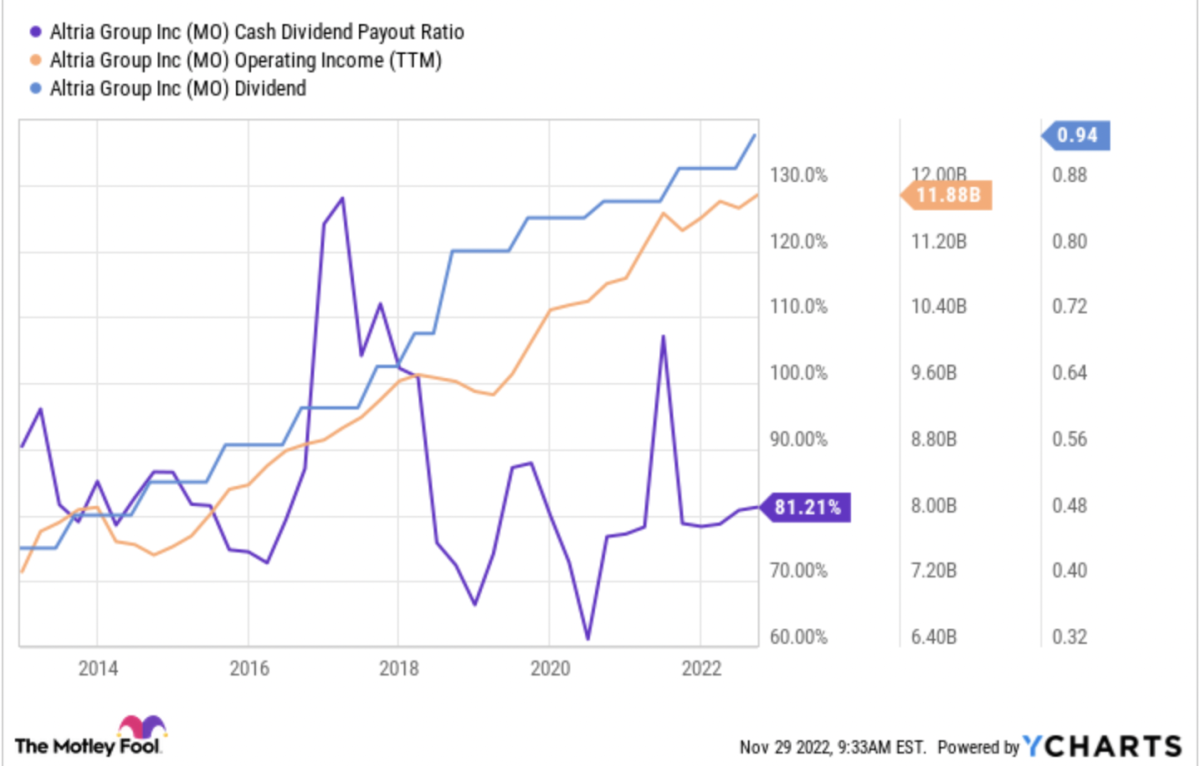

自 1960 年代以来,美国人就知道香烟对您的健康有害,但奥驰亚一直在赚更多的钱。奥驰亚在 2012 年出货了 1360 亿件可吸烟产品,而 2021 年仅为 950 亿件。然而,可吸烟产品的营业利润从 62 亿美元增长到 104 亿美元。这突显了奥驰亚因其产品的成瘾性而拥有多大的定价权。

这些价格上涨多年来一直支撑着奥驰亚的财务状况,使其成为连续 52 年上涨的股息王:

投资者可能会担心 81% 的派息率,但他们不应该太担心。奥驰亚的业务不需要太多资金;它可以将绝大部分利润分配给股东,并且仍然运作良好。这是一项乏味的业务,但已被证明非常有效地为投资者带来现金。

紧急情况下休息

奥驰亚提高价格的冲洗和重复模式不会永远有效似乎是合理的,管理层明白这一点——看看奥驰亚对Juul 和Cronos Group的投资,作为试图实现业务多元化的证据。奥驰亚仍在努力打造一个超越香烟的未来,投资者需要对其进行长期监控。但是,如果需要更多现金,该公司有很大的杠杆作用。

奥驰亚拥有全球啤酒集团百威英博10% 的股份,按今天的股价计算,该公司的市值约为 110 亿美元。如果奥驰亚出售该股份,所得现金将相当于奥驰亚市值的大约八分之一,足以回购大量股票或偿还大量债务。奥驰亚集团几乎可以还清投资 Juul 时背负的债务。

两个至上将持续跟踪报道本议题,后续内容将更新于“两个至上APP”。扫描下方二维码进行APP下载。

声明:

1.本文章内容来源于对第三方信息的编译,仅供行业内交流学习。

2.本文不代表两个至上观点,两个至上也无法对文章内容的真实性、准确性进行确认。对本文的编译仅用于行业内交流研究。

3.由于编译水平所限,编译文章可能与原文表达不尽相同,请以原文为准。

4.对于任何国内、涉及港澳台、涉外的表述和立场,两个至上与中国政府完全保持一致。

5.编译信息版权归属原媒体及作者,如有侵权,敬请联系删除。